Türkiye’nin doğaltaş ihracatında işlenmiş ürün rüzgarı esmeye devam ediyor. ABD, en fazla ihracat gerçekleştirilen ülkeler sıralamasında liderliği Çin’den devralıyor, Türkiye’nin doğaltaş ihracatından elde ettiği gelirde işlenmiş ürünün payı artıyor… Peki blok pazarında neler oluyor? Blok pazarındaki düşüşün sebebi ne? Yıllardır Türkiye’nin mermer ihracatında lokomotif durumunda olan Çin’deki tabloyu nasıl okumak gerekiyor? Çin emlak sektöründeki son gelişmeler ne? Marble Trend olarak bu sayımızda blok pazarına yoğunlaştık, konuyu derinlemesine ele aldık…

2013’TEN BU YANA % 45-50 DARALMA

Gelin önce rakamları inceleyerek başlayalım. Dünyayı sarsan 2008 Mortgage Krizi’nin ardından Türkiye’nin Çin’e doğaltaş ihracatı, güçlü adımlarda yükselmeye başlamıştı. Bu durum, blok pazarının da güçlenmesi anlamına geliyordu. Sektör, 2013 yılında ilk kez 1 milyar dolar barajını aşmış ve 1 milyar 123 milyon dolarlık gelire ulaşmıştı. Bu bir zirve noktasıydı. Sonrasında 2017’de 1 milyar 104 milyon dolarlık ihracat geliriyle bir kez daha 1 milyar dolar barajını aşan blok pazarı, 2022 itibarıyla baktığımızda o günleri mumla arıyor. 2022’nin ilk 7 aylık döneminde 356.8 milyon dolarlık gelir elde edilen blok pazarında yılın 650 milyon dolar seviyesinde kapanacağı öngörülüyor. Bu da 2013’e kıyasla pazarın yaklaşık yüzde 45-50 oranında daralması ve 500 milyon dolarlık gelir kaybı anlamına geliyor.

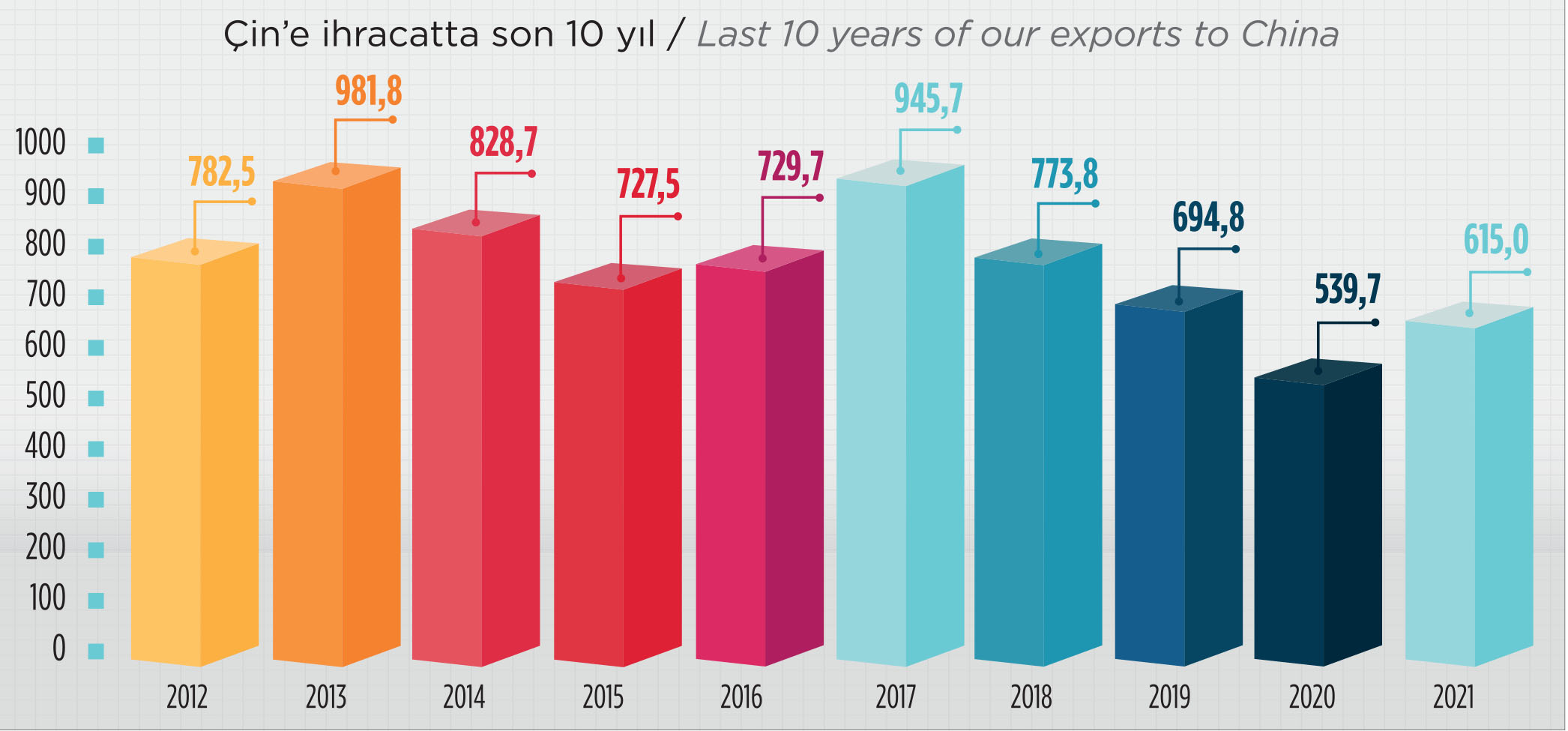

ÇİN’DE 500 MİLYON DOLAR KAYIP

Blok pazarının genel fotoğrafını çektikten sonra pazarın ana oyuncusu Çin’e bakalım. 2010 yılında ilk kez 500 milyon dolar barajını aştığımız Çin pazarında Türkiye’nin zirve yaptığı iki yıl söz konusu. 2013’te 981.8, 2017’de 945.7 milyon dolarla 1 milyar dolar barajına yaklaştığımız Çin’de 2018 yılıyla birlikte ciddi bir daralma başlamış, bu daralma pandemi ile zirve yapmıştı. 2022’nin ilk 7 ayında 242.3 milyon dolarlık ihracat gerçekleştirdiğimiz bu dev pazara ait öngörü de yılın 400 milyon bandında kapanması. Bu da 2013’e kıyasla yaklaşık 500 milyon dolarlık bir kaybı anlatıyor. Rakamlar, bir önceki paragrafta blok pazarıyla ilgili altını çizdiğimiz 500 milyon dolarlık kaybın tümüyle Çin’den kaynaklandığını işaret ediyor.

2016’DA KREDİ MUSLUKLARI KISILDI

Peki Çin’de neler oluyor? Olayı biraz geriye saralım. Çin’de son 15 yılda inşaat sektörü müthiş bir ivme yakalamıştı. Bu büyüme aynı zamanda kredi genişlemesini de sağladı. Dev şirketler, kredi musluklarının açık olmasından yararlandı, gittikçe büyüdü. Ancak büyük krediler çeken inşaat şirketlerinin borçları göze batmaya başlamıştı. Bunun üzerine Çin Yönetimi, 2016 yılında inşaat sektöründe kredi musluklarını kısma kararı aldı. Bu durum Çin inşaat sektörü için tehlike sinyallerini de beraberinde getiriyordu. 2021 yılında ise herkes için soğuk bir duş etkisi yapan o haber geldi. Dünyanın en büyük emlak devlerinden biri olan Çinli Evergrande krize girmişti.

10 MİLYON KİŞİ EV BEKLİYOR

10 MİLYON KİŞİ EV BEKLİYOR

2021’deki bu gelişmenin etkisi, 2022’nin ortasında daha fazla hissedilmeye başladı. Ülkedeki ‘ön ödemeli’ ev alım modeli, küçük bir ayaklanmayı beraberinde getirdi. 13 Temmuz itibariyle yüzlerce projenin ertelendiği açıklanınca ev sahibi olma hayalleri kuran yüzbinlerce eylemci, “Biz de kredi borçlarımızı ödemiyoruz” diye ayağa kalktı. Henan eyaletinde başlayan eylemler 100’e yakın şehirde sürerken, borç kriziyle boğuşan gayrimenkul şirketlerinin devam eden konut projelerinin sayısının 1,4 milyon civarında olduğunu belirtelim. Öyle ki, yaklaşık 10 milyon kişi projelerin tamamlamasını ve ev sahibi olmayı bekliyor. Sadece Evergrande’nin şu anda yaklaşık 800 bitmemiş projesi ve bundan etkilenen 1,2 milyon insan var.

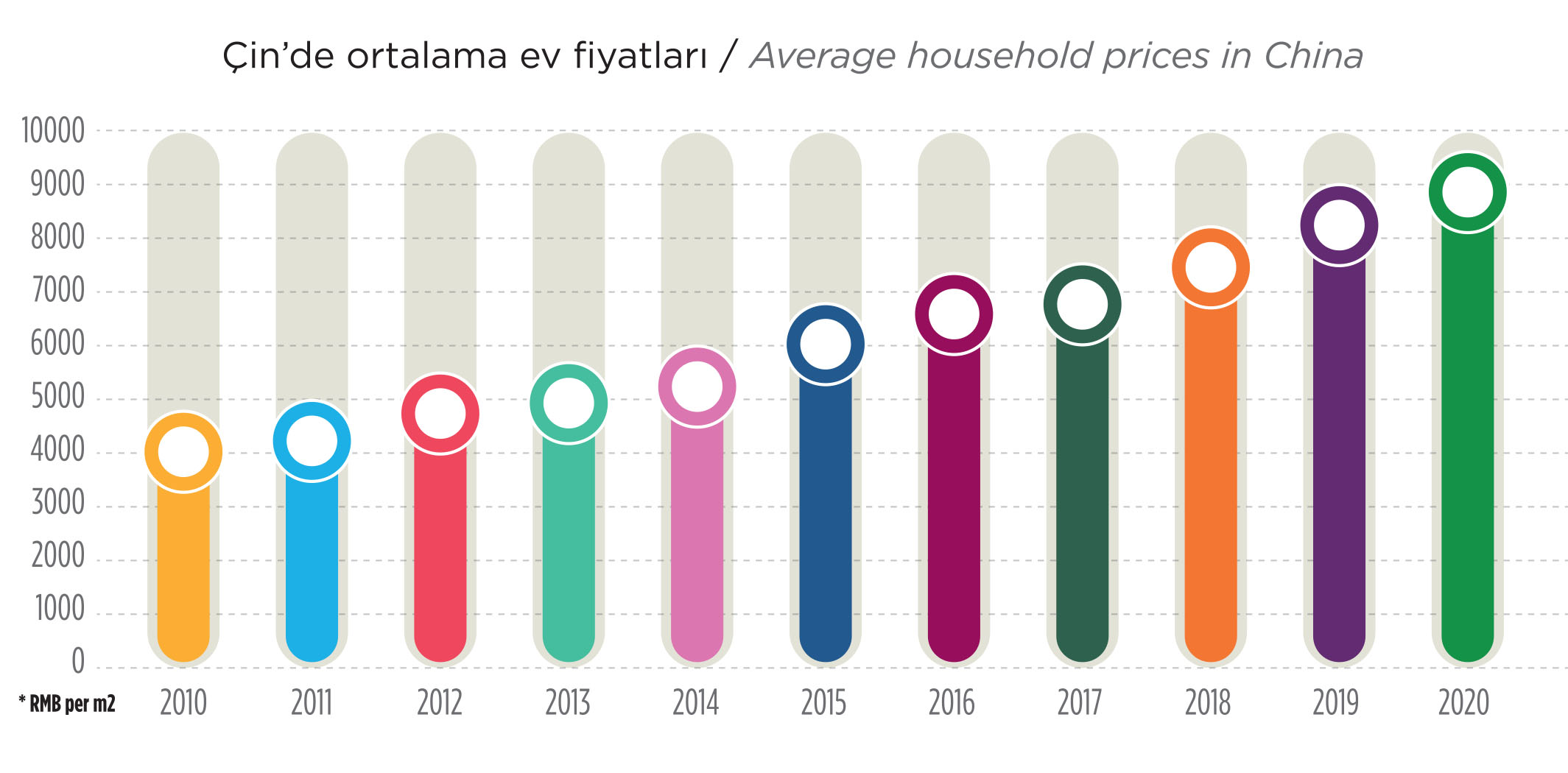

EV FİYATLARI VE YATIRIMLAR DÜŞÜŞTE

Peki Çin emlak sektörü için ‘Kredi borçlarımızı ödemiyoruz” isyanı ne anlama geliyor. İstatistiklerke göre, Çinli konut şirketlerinin en büyük finansman kaynağı ön ödemeli projeler. Öyle ki, ön ödemeli projeler şirketlerin finansmanın yüzde 34.5’ine karşılık geliyor. Ancak kriz bununla da sınırlı değil. 2010 yılından 2020’ye kadar yaklaşık iki kattan fazla artan ev fiyatlarında da rüzgar terse dönmüş durumda. Ülkede yeni ev fiyatları üst üste 11. ayda da düşmeye devam ediyor. Hükümet, konut piyasasındaki genel çöküşü önlemek için kredi faiz oranlarını birkaç kez düşürdü. Ancak ne düşen fiyatlar ne de kredi kolaylığı ev satışlarının yüzde 31,4 azalmasına çare olamadı. Emlak yatırımlarında da sert düşüş durdurulamadı.

44 MİLYAR DOLARLIK FON

Peki Çin hükümeti ne yapıyor? Olayı biraz geriye saralım. Çin’de son 15 yılda inşaat sektörü müthiş bir ivme yakaladı. Bu büyüme aynı zamanda kredi genişlemesini de sağladı. Dev şirketler, kredi musluklarının kendilerine açık olmasından yararlandı. Ancak büyük krediler çeken inşaat şirketlerinin borçları “Gayri safi yurt içi hasıla” (GSYİH) içinde önemli boyutlara ulaştı. Bunun üzerine Çin Yönetimi, 2016 yılında inşaat sektöründe kredi musluklarını kısma kararı aldı. Şimdi mortgage krizinin ortaya çıkmasıyla birlikte Çin Hükümeti gayrimenkul geliştirme şirketini desteklemek için 300 milyar yuan (44 milyar dolar) büyüklüğünde bir gayrimenkul fonu kurmayı planlıyor. Dünya ise Evergrande olayının, 2008 yılındaki batışıyla dünyayı krize sokan ABD’li emlak devi Lehman Brothers gibi bir etki yaratabileceği endişesini yaşıyor.

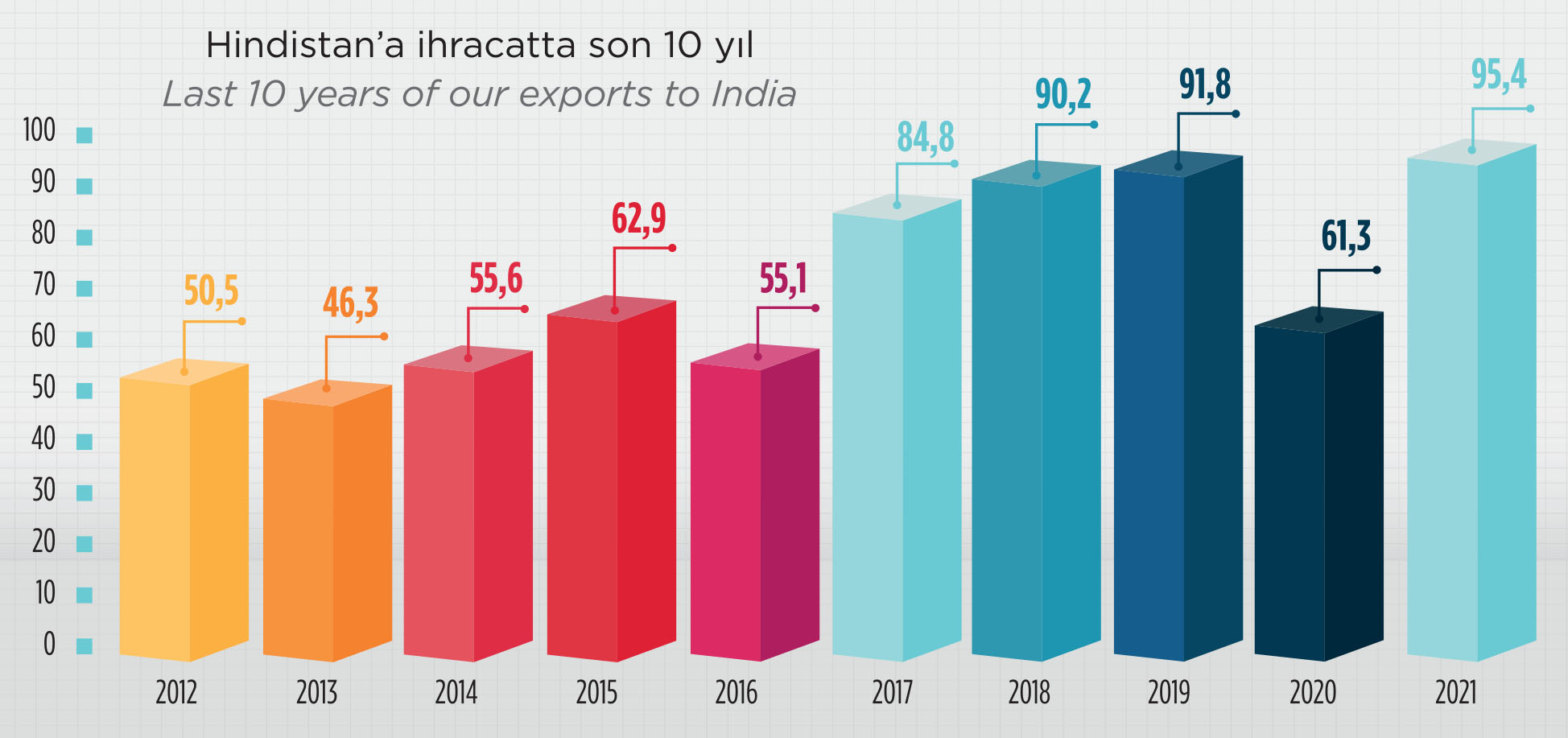

HİNDİSTAN 100 MİLYON $’A DOĞRU

Blok pazarı analizine Hindistan ile nokta koyalım. Hindistan, elbette Çin ile kıyaslamanın mümkün olmadığı bir durak. Çok yüksek satışlar, Çin düzeyinde gelir belki söz konusu değil ancak pandemi gölgesinde gecen 2020’yi dışarıda bıraktığımızda istikrarlı bir pazar. 2013 yılında 46.3 milyon dolarlık bir Pazar olan Hindistan’ın 10 yıl içinde yüzde 100 büyüdüğünü söyleyebiliriz. 2022’nin ilk 7 ayında 67 milyon dolar ihracat gerçekleştirdiğimiz bu dev coğrafyada ilk kez 100 milyon dolar barajının aşılması tahmin ediliyor.

SEKTÖR NE DİYOR?

Kalite her zaman alıcı bulur

Blok pazarındaki daralma rakamlara baktığımızda net bir şekilde karşımıza çıkıyor. Tabii burada sorunun asıl kaynağı Çin. Biz firma olarak Çin’den çok Hindistan ve Avrupa pazarına yoğunlaşmış bir firmayız. Çin’deki mortgage kriziyle ilgili bilgiler ortada. Hindistan pazarı ise yıllardır küçük küçük de olsa istikrarlı bir şekilde gelişen bir pazar. Gelinen noktada bence işçilik daha da öne çıkıyor. Üretim kalitesi yüksek, kaliteli bloklar her zaman alıcı buluyor, bulacaktır. İyi iş yapanların eleğin üzerinde kalacağı bir dönem bizi bekliyor.

Asla eskisi gibi olmayacak

Önce pandemi, ardından Çin pazarındaki sert düşüş blok pazarını ciddi bir şekilde etkiledi. Kabul edelim ki, Türkiye’deki blok ihracatı yaklaşık yüzde 70 oranında Çin’e bağlı. Verimli ocaklar Hindistan’a çalışıyor, Çin’deki kaybı bir şekilde telafi ediyor. Beyazlar, limralar ve açık renk travertenler halen talep görüyor Çin’de. Ancak özellikle gri pazarında, iç bünyelerindeki ucuz taşlara yönelmiş durumdalar. Çin inşaat sektörünün yaşadığı sıkıntıyı da göz önüne aldığımızda Çin pazarının bir daha eskisi gibi olacağını hiç sanmıyorum.

İtalyan mantığı ile büyüyebiliriz

Hem ocakçılık hem de blok ihracatında aracı olarak yer alan bir firmayız. Blok pazarındaki daralma ciddi boyutlarda. Çin’deki mortgage krizine ya da örneğin Ukrayna-Rusya savaşına yapabileceğimiz bir şey yok. Ancak bizim önce kendimize bakmamız gerekiyor. Türkiye’de ‘musluk akarken doldurma’ mantığı, yüksek miktarda üretim aşkını körüklüyor. Doğanın mirası, ülkenin özkaynağı olan bir ürünü kontrollü, değerinde ve uzun vadeli satmak varken bunu istemiyoruz. Oysa İtalyan mantığıyla az ve kaliteli üretim yapsak, karlılığımızı artırıp daha ayakları yere basan bir modelde büyüyebiliriz.

Ocakçılar hemen üretimi azaltmalı

İnşaat sektöründe bir doyum noktası vardır. Çin 20 yıl içinde bir yapılanma süreci geçirdi. Bambaşka bir çehreye büründü. Yapı stoğu anlamında bir doyum noktasına ulaştı. İnşaat sektörü dünyanın hiçbir yerinde asla tamamen durmaz. Ama butikleşir. Mermer sektörünü bekleyen en büyük tehlikelerden birisi yapay malzeme. İnsanlar doğal malzeme alamayınca yapaya yöneldi. Dolayısıyla uzun vadede bir daha hiçbir şey eskisi gibi olmayacak. Bütün ocakçılara şunu söylemek isterim. Mutlaka üretimlerini ciddi şekilde azaltsınlar. Özellikle ödemelerini almadan kesinlikle üretim yapmasınlar. Stokları şişirmesinler. Dolu olan stoğa fiyat baskısı gelir, bu da ocakçıyı bitirir. Ayrıca üretimi düşürmekle birlikte yapabiliyorsa fiyatlarını da yükseltsinler. Çünkü taş ne kadar ucuzlarsa ocakçı o kadar zora düşer. ‘Ucuz satayım, sürümden kazanayım’ dersen de o ocağın ömrü 3-4 yılı geçmez.

Çin’de temel sorun Covid

Blok pazarını ve tabii ki Çin’i yakından takip etmeye çalışıyoruz. Geçtiğimiz ay Çin’den bazı müşterilerimiz buradaydı, detaylı sohbet etme imkanı bulduk. Evergrande krizini sorduğumuzda bunun Çin için çok büyük bir sorun olmadığını, devletin bir çözüm üreteceğini söylediler. Ancak asıl problem Covid. Çin’in pandemiye yaklaşımı diğer ülkelerden çok farklı. Tek bir pozitif vakada eyaletleri kapatıyorlar ve her şey duruyor. Fabrikalar çalışmıyor, yapı marketleri çalışmıyor, müşteriler gelemiyor, projeler duruyor. Covid sorunu aşıldığında ben Çin pazarında yine güçlü bir hareketlenme olacağını düşünüyorum ve konuda umutluyum.

Hissedilen düşüş yüzde 100’e yakın

İstatistiklere baktığımızda blok pazarında yüzde 30 civarında bir düşüş görünüyor. Biz birçok ocakla çalışıyoruz. Kimin ne sattığını da az çok biliyoruz. Bize göre pazarda hissedilen kayıp yüzde 100’e yakın. Çin’de mortgage krizi, hükümetin kredileri azaltması, emlak fiyatlarının düşüşü bu kaybın etkenleri olarak sayılabilir. Ancak en büyük sorun halen Covid. Ayrıca Çin’in iç bünyesinde kendi taşlarını tercih etmeye başladığını da görüyoruz. Bana göre bu tablo önümüzdeki yıl da aynı şekilde devam edecek. Uzun süredir Çin pazarının bir daralmaya gireceğini öngörüyorduk. Artık o noktaya geldi. Çin piyasası böyle mi devam eder, biraz olsun gelişir mi göreceğiz. Ancak Çin pazarında bir daha eski rakamlara asla ulaşılmayacağını düşünüyorum.

Sorunun merkezi Çin pazarı

Blok pazarındaki sorunun merkezi olarak Çin görünüyor. Çin zaman zaman sert dalgalanmalar yaşanan bir pazar. Şu anki sıkıntının temelinde pandemi önlemlerinin olduğunu düşünüyorum. Sonuçta bu bir pazarlama işi ve pandemi önlemleri fuarlara, pazarlama ziyaretlerine engel oluyor. Hindistan’da ise en az 5 yıl kadar düzenli bir artış olacağını öngörüyoruz. Ayrıca Hindistan pazarının Çin’e göre daha küçük olsa da öngörülebilir ve istikrarlı bir pazar olduğunu düşünüyorum.

{kind=link}